金融投資管理專業(yè)旨在培養(yǎng)具備扎實理論基礎與實踐能力的投資管理人才,其核心課程《投資管理》是連接金融市場理論與實際投資決策的橋梁。本課程不僅涵蓋投資組合理論、資產定價、風險管理等經典內容,還緊密結合當前市場動態(tài)與技術創(chuàng)新,為學生構建系統(tǒng)化的投資知識體系。

一、課程核心內容

- 投資組合理論:以馬科維茨的現(xiàn)代投資組合理論為基礎,探討如何通過資產配置實現(xiàn)風險與收益的最優(yōu)平衡。學生將學習均值-方差模型、有效前沿分析,以及如何利用分散化降低非系統(tǒng)性風險。

- 資產定價模型:深入解析資本資產定價模型(CAPM)與套利定價理論(APT),幫助學生理解資產收益的來源及市場風險的量化方法。課程還涉及多因子模型等前沿定價工具。

- 固定收益與權益投資:分析債券定價、利率風險管理和股票估值模型(如股利貼現(xiàn)模型、自由現(xiàn)金流模型),培養(yǎng)學生對不同資產類別的分析與投資能力。

- 衍生品與風險管理:介紹期貨、期權等金融衍生品的定價與應用,探討如何利用衍生工具進行對沖、套利和風險控制。

- 行為金融學:結合心理學與經濟學,分析市場非理性行為對投資決策的影響,幫助學生規(guī)避認知偏差,提升投資策略的有效性。

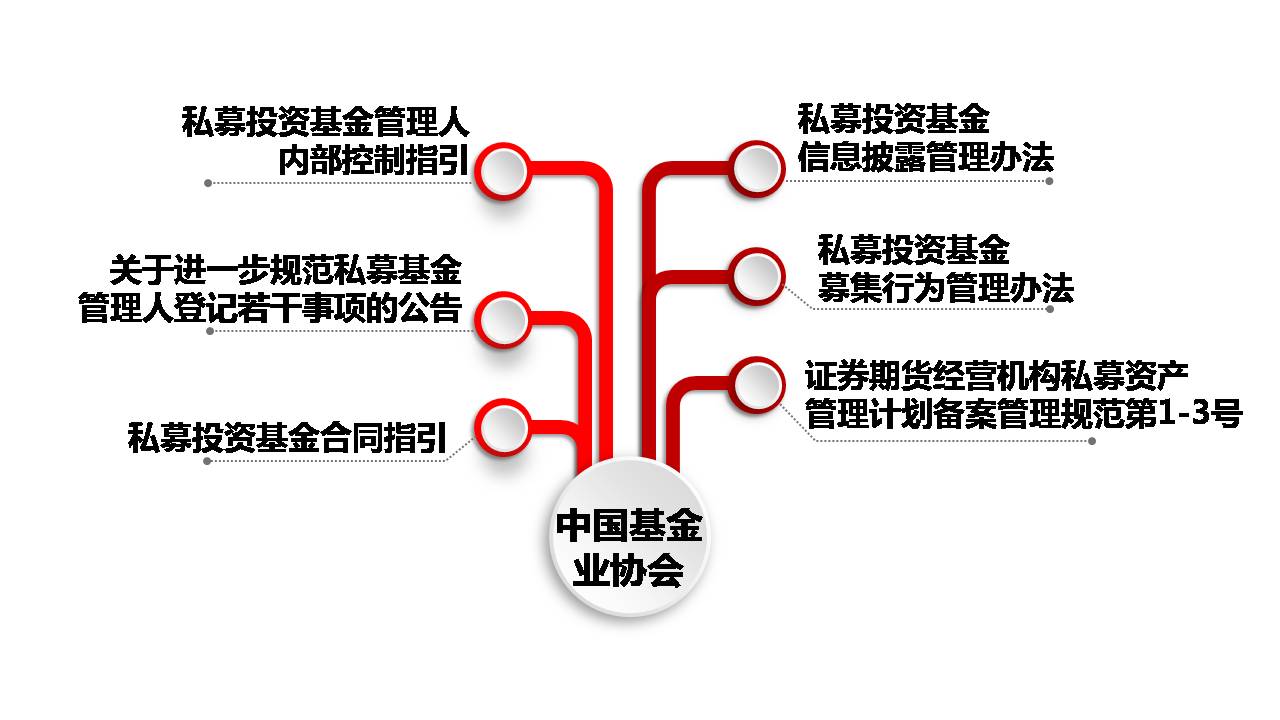

- 投資倫理與法規(guī):強調職業(yè)道德與合規(guī)意識,解讀國內外投資監(jiān)管框架,確保學生在實踐中恪守行業(yè)規(guī)范。

二、實踐與應用

課程注重理論與實踐的結合,通過案例研究、模擬交易和數(shù)據分析項目,讓學生親身體驗投資決策的全過程。例如,學生可能運用Python或R語言構建投資組合回測系統(tǒng),或分析真實市場數(shù)據以驗證資產定價模型。課程常邀請行業(yè)專家分享實戰(zhàn)經驗,探討量化投資、ESG投資等新興趨勢。

三、職業(yè)發(fā)展意義

掌握《投資管理》課程內容的學生,可在資產管理公司、投資銀行、對沖基金等機構從事投資分析、風險控制或財富管理等工作。隨著金融科技的發(fā)展,課程內容也持續(xù)融入大數(shù)據、人工智能等工具的應用,為學生適應數(shù)字化投資時代奠定基礎。

《投資管理》課程不僅是金融投資管理專業(yè)的核心,更是培養(yǎng)未來投資精英的關鍵環(huán)節(jié)。它要求學生既精通數(shù)理模型與數(shù)據分析,又具備市場洞察力與倫理判斷力,從而在復雜多變的市場中實現(xiàn)可持續(xù)的投資回報。